LA COMPILAZIONE DEL MODELLO UNICO SC E PF PER STARTUP INNOVAVITE

Uno dei quesiti più interessanti di questi ultimi due anni in materia di dichiarativi fiscali, è sicuramente legato all’introduzione nella normativa italiana della startup innovativa. Ma come si compila il modello Unico SC di una startup ?

Una prima ed importantissima novità rispetto allo scorso anno è sicuramente la presenza nel modello Unico 2014 del prospetto finalizzato alla fruizione delle agevolazioni previste, sull’anno di imposta 2013, per gli investimenti effettuati nelle startup innovative per beneficiare delle detrazioni IRPEF e deduzioni IRES che il Legislatore ha concesso agli investitori.

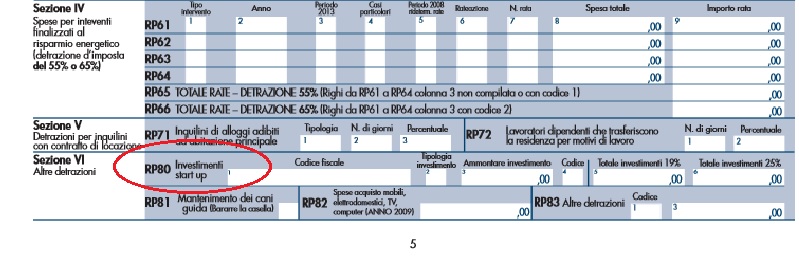

Partendo proprio dall’analisi dell’Unico PF è bene subito inquadrare il Rigo RP80 della Sezione VI (Altre Detrazioni) che ospiterà gli incentivi fiscali introdotti a favore degli investitori in Start-Up Innovative dal D.L. n. 179 del 18/10/2012 (convertito con modifiche dalla L. n. 221 del 17/12/2012).

La detrazione d’imposta spettante ai contribuenti (art. 29 del D.L. 179/2012) che investono, direttamente o per il tramite di organismi di investimento specificatamente individuati, nel capitale sociale di Start-Up Innovative varia in funzione della tipologia di impresa innovativa nel quale si è investito:

– detrazione del 19% per gli investimenti in Sti così come definite dal comma 2 dell’art. 25 del D.L. 179/2012

– detrazione del 25% per gli investimenti effettuati nelle Stia vocazione sociale o imprese ad alto valore tecnologico operanti in ambito energetico.

In ciascun periodo d’imposta l’importo massimo detraibile non può eccedere i 500 mila Euro. L’importo eventualmente non detraibile nel periodo di riferimento, può essere portato in detrazione dall’Irpef dei successivi esercizi, ma non oltre il terzo.

Da ricordare che tale investimento deve essere mantenuto per almeno due anni. Infatti, l’eventuale cessione, anche parziale, prima dei due anni, comporta la decadenza del beneficio per il contribuente e quindi la totale restituzione di quanto detratto, ovviamente maggiorato degli interessi legali.

COME COMPILARE IL RIGO RP 80

- In Colonna 1 va indicato il Codice Fiscale della Start-Up Innovativa nella quale il conferimento è stato effettuato.

- In Colonna 2 (Tipologia di investimento), andrà indicato il Codice 1. Può però accadere che l’investimento sia stato eseguito per il tramite di Organismi di Investimento, in questo caso sarà il Codice Fiscale di quest’ultimo a figurare in Colonna 1 e nella Colonna 2 verrà riportato il Codice 2 (investimento indiretto). Nel caso in cui il contribuente/investitore sia già socio di una Società in nome collettivo o di una Società in accomandita semplice ed abbia imputato ad esse il conferimento eseguito nel Capitale Sociale la Colonna 2 sarà compilata con l’indicazione del Codice 3.

- In Colonna 3 si inserisce l’ammontare in Euro dell’investimento effettuato ed è accompagnata in Colonna 4 nella quale si identifica la tipologia di impresa innovativa per poter così stabilire quale percentuale di detrazione applicare, in particolare andrà indicato in Colonna 4: Codice 1 per gli investimenti in Sti per i quali spetta la detrazione del 19%; Codice 2 per gli investimenti in Sti a vocazione sociale o ad alto contenuto tecnologico operante nel settore energetico per le quali spetta una detrazione del 25%.

- Le Colonne 5 e 6 riportano l’ammontare totale dell’investimento ripartito tra quello cui spetta la detrazione del 19% (Colonna 5) e quello cui spetta la detrazione del 25% (Colonna 6). Il totale di queste due ultima Colonne sarà riportato nel Rigo RN21, Colonna 1.

Se si parla invece di Unico Sc 2014, allora i righi che devono essere correttamente compilati sono Righi RS170-RS174.

COME COMPILARE I RGHI RS170 FINO A RS174

- I Righi dall’RS170 all’RS172 ospitano in Colonna 1 il codice fiscale della Sti nella quale l’investimento è stato effettuato (investimento diretto). Potrebbe accadere che l’investimento sia stato effettuato in modo indiretto; in tal caso in Colonna 1 verrà riportato il codice fiscale dell’organismo di investimento collettivo del risparmio o della società che investe prevalentemente in altre Sti tramite cui la Società che redige il Modello ha investito. In questo caso bisognerà aver cura di compilare la Colonna 2 riportando il numero 1 se si è investito per il tramite di organismo di investimento collettivo del risparmio o il numero 2 nel caso in cui l’investimento sia stato effettuato tramite una società che investe prevalentemente in altre Sti.

- In Colonna 3 indica il tipo di Sti e va compilato con il Codice 1 se l’investimento è stato effettuato in una Start-Up a vocazione sociale o in una Start-Up che sviluppa e commercializza esclusivamente prodotti o servizi innovativi ad alto valore tecnologico in ambito energetico, il Codice 2 se si è investito in una Sti tradizionale.

- In Colonna 4 il flag viene inserito solo nel caso di investimenti attribuiti al dichiarante per trasparenza. In particolare tale Colonna andrà barrata nel caso in cui l’investimento è stato effettuato da uno dei soggetti ricompresi nell’art. 5 del TUIR (e cioè Società Semplici, Società in Nome Collettivo e Società in Accomandita Semplice) di cui la società che redige il Modello Unico SC è socio e accoglie per trasparenza la deduzione spettante dall’investimento. In tal caso in Colonna 1 il codice fiscale da indicare sarà quello della società partecipata che materialmente ha effettuato l’investimento.

- In Colonna 5 deve essere riportato l’importo in Euro dell’investimento effettuato nel/dal soggetto in Colonna 1 ed in Colonna 6 l’importo deducibile e cioè il 20% o il 27% dell’investimento a seconda della tipologia di Start-Up.

- Il Rigo RS173 ospita in Colonna 1 l’ammontare totale dell’importo deducibile nel periodo d’imposta dichiarato (per cui la somma delle Colonne 6 dei Righi da RS170 a RS172). La Colonna 3, da compilare in caso di una partecipazione in società di capitali che hanno optato per il regime della trasparenza fiscale (art. 115 del TUIR), riporterà l’eventuale eccedenza della deduzione attribuita alla società trasparente ed, in questo caso, in Colonna 2 verrà indicato il codice fiscale di quest’ultima. L’importo totale delle agevolazioni, pari alla somma delle Colonne 1 e 3 di tutti i modelli compilati, andranno riportati nella Colonna 4. Completano il Rigo le Colonne 5, 6 e 7 in cui si dovrà indicare l’ammontare della deduzione che eccede il reddito dichiarato suddividendolo in: Ires, addizionali Ires e maggiorazione Ires per i soggetti di comodo.

- Nell’ultimo Rigo RS174 viene invece indicato l’ammontare totale degli investimenti effettuati dalla società controllata in Sti a vocazione sociale o in Sti al alto valore tecnologico.

[…] Fonte: Studio Maraglino […]